Cet article fait partie d’une série d’analyses consacrées à l’impact à moyen et long-terme du Covid-19 sur différents secteurs d’activité. L’article ci-dessous, sur le secteur du retail non-food va de pair avec un autre dossier que nous avons publié sur le retail alimentaire dans l’ère post-Covid19. Nous avons mis à jour cet article en Octobre 2020 avec les dernières statistiques sur l’impact 2020 du Covid sur le secteur du retail.

Ce dossier fait partie d’une série que nous consacrons à l’impact du Covid-19 par secteur d’activité. Retrouvez nos autres analyses :

- analyse prospective globale sur l’impact du coronavirus

- impact sur le secteur aérien

- impact du Covid sur le secteur des médias

- impact du Covid sur le secteur publicitaire

Pour recevoir nos analyses les plus récentes, abonnez-vous à notre newsletter (ci-dessous). Certaines informations que nous diffusons (notamment les noms des sociétés sur lesquelles nous parions pour l’avenir) sont réservées à nos abonnés.

Sommaire

- Introduction

- Impact 1 : baisse de la demande

- Impact 2 : crise du secteur de l’habillement et adaptations prévisibles

- Impact 3 : certains secteurs seront moins touchés

- Impact 4 : sécurité sanitaire = enjeu stratégique

- Impact 5 : désaffection des centres commerciaux et adaptations prévisibles

- Impact 6 : aménagement des magasins physiques et offre online

- Impact 7 : essor de la réalité virtuelle

- Impact 8 : nouvelles dimensions de l’expérience client

- Conclusion

A retenir

- La sécurité sanitaire des clients dans le point de vente devient un enjeu stratégique. Il s’agira du seul poste d’investissement en 2020. Les investissements seront gelés dans tous les autres domaines.

- Le canal online s’ancre dans les habitudes d’achats et va conduire à une vague sans précédent de projets de digitalisation. D’ici à 3 ans, tous les retailers devront disposer d’un e-commerce au risque de périr. Ce sera l’investissement central de l’année 2021.

- Les retailers sur le créneau de l’aménagement du logement seront moins touchés par la crise. Une période de croissance pourrait même voir le jour à partir de 2021-2022.

- La baisse de la demande va impacter les achats de produits durables, causant un très important effet de rattrapage pour les produits électroniques. Une vague de faillites va suivre qui consolidera le marché autour de quelques grands acteurs.

- Les points de vente physiques vont voir leur rentabilité chuter. Des surfaces de vente plus petites seront privilégiées. Les retailers devront jongler avec 2 variables d’ajustement : profondeur de l’inventaire d’une part, espaces suffisants pour assurer la distanciation sociale

- Les retailers non-food vont multiplier les expériences immersives pour éviter aux clients d’aller en magasin

- L’expérience client deviendra un atout stratégique majeur mais seulement à l’horizon 2021-2022. La fidélisation de la clientèle sera à l’agenda de tous les retailers. Certaines dimensions de l’expérience client seront plus importantes que d’autres pour sortir gagnant.

Introduction

Les conséquences à moyen et long-terme du Covid-19 sur le secteur du retail non-food diffèrent substantiellement de celles sur le retail alimentaire. La première différence majeure est que le premier a dû se plonger dans un coma artificiel de plusieurs semaines ; le second a été autorisé à maintenir ses activités. Ce faisant, on a clairement fait une distinction entre les achats essentiels et ceux qui étaient « superflus ». On pourrait parler d’exemples spécifiques (les fleuristes, les concessionnaires automobiles) mais il nous semble plus judicieux de dégager des tendances globales, applicables à tous les retailers non-food.

Les dernières statistiques sur

l’impact du Covid sur le secteur du retail en France

Les derniers chiffres sur les effets du Covid sur le secteur du retail en France sont une bonne base de référence pour évaluer les impacts plus globaux.

Premier enseignement : seul le retail alimentaire a su tirer son épingle du jeu. Le CA annuel progresse de 3% pour s’établir à 5,973 milliards d’Euros.

Toutes les autres composantes du secteur retail enregistrent une décroissance de leur chiffre d’affaires :

- Beauté et santé : -13%

- Culture et loisirs : -16%

- Equipement de la maison : -17%

- Automobile : -20%

- Equipement personnel : -25%

- Restauration : -35%

- Services : -38%

- Hébergement : -46%

- Loisirs et spectacles : -47%

Au final, le secteur du retail se contractera en 2020 de 15% en France ce qui représente un manque à gagner de près de 93,5 milliards d’Euros.

IMPACT 1 : baisse de la demande

Pour les biens de consommation durable, on peut s’attendre à une baisse drastique de la consommation. Pour le secteur automobile j’ai interrogé Jose Fernandez, le CMO de D’Ieteren (importateur des marques du groupe VW en Belgique) qui prédit qu’on ne ré-atteindra plus le niveau des ventes de 2019. Il anticipe également un regain d’intérêt pour l’utilisation de la voiture personnelle au détriment des transports publics. La voiture personnelle sera considérée comme un cocon protecteur, et on peut donc légitimement s’interroger sur la demande pour les services de mobilité partagée dans ce contexte.

Une baisse durable de la demande dans le secteur automobile

Les immatriculations au mois de Mars 2020 ont chuté de 55,1% par rapport à Mars 2019 (chiffres ACEA). Rien d’étonnant. Les chiffres par pays sont très contrastés : de -85,4% en Italie (qui est entrée en confinement en premier) à -37,7% en Allemagne (dont la situation sanitaire est une des meilleures en Europe). Passons rapidement en revue les autres pays : -72,2% en France, -69,3% en Espagne, -44,4% au Royaume-Uni.

Les chiffres sont donc -logiquement- largement plus catastrophiques que ceux de 2008. Or 10 ans après la crise de 2008, les ventes n’avaient toujours pas atteint le niveau de 2007. On peut donc légitimement se demander si les ventes de voitures ré-atteindront jamais leur niveau de 2019. C’est peu probable. Une reprise importante n’est envisageable que si les États proposent des incitatifs fiscaux afin de renouveler le parc automobile. Rappelons qu’en 2019 l’âge moyen d’un véhicule dans l’union européenne était de 10,8 ans d’après l’ACEA avec des disparités importantes entre pays de l’est et de l’ouest. Alors que la moyenne n’était que de 8 ans en Autriche, elle était de 16,7 ans en Estonie.

En Italie, le véhicule particulier moyen était âgé de 11,3 ans en 2019. Une étude de Autoscout24 révèle que seuls 3% des Italiens auraient changé leurs plans d’achat de voiture depuis le « lock down ». Un brin d’espoir subsiste même si bien sûr il ne s’agit que d’un sondage et d’opinions déclaratives. Si le lockdown et les interdictions se prolongent, une nouvelle voiture deviendrait relativement inutile et ces maigres espoirs disparaîtraient.

Pour l’électronique, un effet de rattrapage peut être attendu. Le passage en télétravail a fait s’envoler les ventes d’écrans, imprimantes, scanners, et autres webcams. Ces ventes ont été réalisées 100% online puisque les magasins physiques étaient fermés. Cet équipement soudain va donc logiquement assécher la demande naturelle pour ces produits. La demande en magasins physiques, quand ceux-ci rouvriront, sera en baisse. On peut d’ailleurs noter qu’en France, le retailer FNAC-Darty, spécialiste des biens de consommation durable (780 magasins dans le monde) a dû demander l’aide du gouvernement français pour garantir un prêt de 500m€. Le directeur-général de FNAC-Darty, Enrique Martinez, ne s’y trompe pas. Il déclare sur Europe 1 que la hausse des ventes en ligne ne compense pas la baisse des ventes en magasin et qu’il s’attend à une baisse globale de 30% sur le mois de Mars.

Ventes d’électronique grand public pendant le Covid-19 : des évolutions contrastées

En Espagne 3 produits profitent particulièrement de la crise :

- Imprimantes : +178%

- Ordinateurs portables : +41%

- Consoles : +173%

En Italie, on observer (source GSK) une augmentation de 8,8% des ventes de biens d’équipement.

Au final, l’augmentation du chômage, la baisse des revenus, vont affecter la demande sur tous les pans des achats de biens de consommation durable. Mais on peut se demander si certains secteurs pourraient s’en sortir moins mal que les autres (voir un peu plus bas).

IMPACT 2 : le secteur de l’habillement en première victime

Le secteur de l’habillement cumule tous les inconvénients dans la crise du Coronavirus. Nikki Baird liste 3 problèmes majeurs :

- Stocks obsolètes : les articles actuellement en stock sont obsolètes, prennent de la place inutile et empêchent de préparer une éventuelle réouverture des points de vente.

- Fragilité de certains distributeurs : certains distributeurs américains étaient déjà dans le rouge avant la crise. S’ils venaient à fermer, un canal de vente sauterait.

- Difficultés d’approvisionnement : les retailers ne peuvent s’approvisionner qu’en quantités limitées. Les articles vont manquer en cas de réouverture car les chaînes d’approvisionnement sont grippées (la fermeture des frontières empêche l’importation des pays à bas-coûts : Mexique pour le marché nord-Américain, Asie et Maghreb pour l’Europe). Les chiffres d’export de coton en provenance d’Ouzbékistan (1er producteur mondial) devront être étudiés avec soin car ils détermineront la capacité de la chaîne de production à redémarrer.

En Espagne le secteur de l’habillement devrait perdre 40% de CA en 2020.

A ces problèmes s’ajoutent la peur de la contamination. Comme le soulignait Dominique Michel, CEO de Comeos, « qui voudrait encore essayer un vêtement qui pourrait être contaminé ? ». Il y a donc un enjeu important pour le secteur de l’habillement à proposer des solutions qui permettront de répondre aux peurs de consommateurs. La décontamination des vêtements pourrait devenir un casse-tête insoluble pour les spécialistes de l’habillement. Quelles solutions appliquer pour rassurer les clients sans abîmer les produits ? Nous pensons que les solutions de scanning ont un bel avenir devant elles. Initialement conçues pour les achats online, elles pourraient tout à fait trouver des débouchés inattendus dans le offline.

Qui voudrait encore essayer un vêtement qui pourrait être contaminé ?

Dominique Michel, COMEOS

Méthodes de scanning dans le secteur de l’habillement

Le Scan 3D est déjà utilisé largement dans le secteur de la méthode. Amazon l’utilise par exemple pour définir ses collections sur la base d’une morphologie moyenne relevée sur l’ensemble de la population. Il ne s’agit donc pas d’une prise de mesures personnalisée mais plutôt d’un état de la morphologie moyenne de la population à un instant t.

La société belge Treedys ambitionne de proposer une précision de +/-2 cm avec son application mobile (annoncée pour 2021). Cette application permettra de scanner son corps à la maison sans avoir à passer dans une cabine de scan.

Zozotown a lancé Zozosuit, un vêtement d’essayage connecté pour prendre ses mesures. Le flop a été a priori assez total. La précision de la prise de mesure était annoncée pour +/- 1 cm. Dans les faits c’était largement plus. Pourtant Levi’s a annoncé une collaboration avec Zozo.

Des solutions de réalité augmentée de leur côté permettent de passer virtuellement plusieurs vêtements avant de les essayer vraiment. Une solution comme Treedys, que nous avons eu comme client, permet quant à elle d’augmenter la probabilité de choisir la bonne taille.

Nous pensons donc que le sauvetage du secteur de l’habillement passera par des investissements technologiques permettant de rassurer les consommateurs. Le discours est peut-être difficilement audible dans la période actuelle (réduction des coûts), mais dès 2021 nous pensons que des investissements ciblés pourront de nouveau être à l’ordre du jour.

IMPACT 3 : certains retailers pourraient être moins touchés

Nous anticipons que quelques retailers non-food spécifiques vont moins souffrir que les autres : ceux qui ont un lien avec l’aménagement de la maison et ceux qui offrent une dimension de conseil importante.

Aménagement de la maison

Le rôle de la maison (au sens général) change. On y passe désormais tout son temps avec ses proches. La maison devient donc plus que jamais un cocon protecteur qu’on a besoin d’aménager pour se redonner un peu de courage, d’énergie et aussi, accessoirement, pour travailler plus efficacement. Nous pensons que les magasins de bricolage et les jardineries connaîtront un regain d’intérêt. En Italie le réseau Interflora voit la demande (online puisque les fleuristes sont fermés) exploser pour des plantes de balcons. Le moral est en berne et les fleurs apportent un réconfort et permettent aussi de se changer les idées. En Belgique, la réouverture des magasins de bricolage le 19 Avril 2020 a connu un très fort engouement, générant des queues interminables. Les magasins de bricolage ont également pour eux de vendre des produits pour lesquels un conseil est souvent nécessaire. Ce conseil est absent de la dimension online et renforce donc l’ancrage offline des magasins de bricolage. Les 3 prochaines années pourraient donc bien se révéler être une période prospère pour les enseignes de bricolage. Pour fidéliser leur clientèle, elles devront veiller à proposer des solutions d’accompagnement au bricolage. La dégradation de la situation économique et l’augmentation du chômage vont conduire bon nombre de personnes à se lancer dans le bricolage afin de réduire les coûts. De nouvelles solutions restent à inventer dans ce domaine pour aider ces néo-bricoleurs.

Statistiques : ventes d’articles de jardinage pendant la crise du Covid19

Pendant le confinement les ventes online d’articles de jardin sur Amazon ont augmenté de +44% en Italie, +35% en Allemagne, +9% aux Etats-Unis (source : sellics).

Opticiens

La dimension « conseil » est très présente dans le travail des opticiens. Cette dimension n’est pas facilement transposable dans l’univers online. De plus le besoin satisfait par les opticiens est décorrélé des cycles économiques. Pour finir, le contact avec l’opticien étant ponctuel, le nombre de clients en point de ventes pouvant plus facilement être régulé que dans le retail alimentaire par exemple, nous pensons que cette verticale ne sera pas affectée par la crise du Covid-19.

Librairies (très) spécialisées

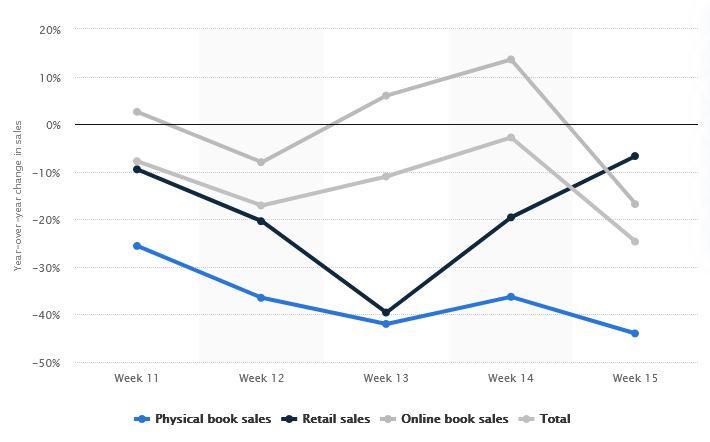

Le repli sur le cocon familial pourrait être un terrain fertile pour retrouver le plaisir de lire. Si Amazon est devenu une solution incontournable pour satisfaire ce besoin, on sait cependant que les lecteurs plus pointus ont besoin de conseils. Cette dimension est un moteur de fidélisation client, comme l’expliquait Marc Filipson, le propriétaire de la plus grande librairie de plain-pied du monde, lors d’une interview. Au Royaume-Uni le Guardian rapportait ainsi fin mars une augmentation de 35% des ventes de livres. Cette embellie n’est toutefois pas observée dans d’autres pays. En Suède par exemple, les ventes ont reculé de 24,7% tous canaux confondus en semaine 15/2020. Seules les semaines 13 et 14 montraient une progression des ventes online de livres ; les autres canaux de vente sont affectés de manière négative depuis le début de la crise (voir graphique ci-dessous, source statista). Tous les libraires ne survivront pas à cette crise ; les plus grands et les moins spécialisés subiront la crise de plein fouet. Le poids du stock se fera sentir et fragilisera encore plus leur structure financière. Les librairies spécialisées pourraient mieux s’en sortir mais, encore une fois, rien n’est joué d’avance.

Secteur du luxe

Le secteur du luxe est un segment à part qui a connu une dynamique porteuse. Le secteur du luxe c’est $247 milliards de CA en 2018, une progression de 11% en 2018 et 3 entreprises françaises en tête de classement : LVMH, Kering et L’Oréal Luxe. Plutôt devrait-on employer le passé en parlant de ces chiffres, car le secteur du luxe (LVMH en tête) a vu sa croissance portée par l’Asie. Si cette dernière va déjà mieux en termes sanitaire (le déconfinement a commencé), l’Europe qui accueillait les touristes asiatiques est encore dans la tourmente. Le secteur du luxe va subir de plein fouet les contrecoups des déboires des secteurs aérien d’une part, et touristique d’autre part (fermeture des hôtels, restaurants, musées pendant encore de nombreuses semaines). Les ventes ne pourront se faire que dans les points de vente locaux en Asie dans un premier temps. Gare aux marques de luxe qui comptaient sur les achats de touristes en Europe. La réouverture du magasin Hermès en Chine s’est clôturée par les meilleures ventes jamais réalisées en une journée, preuve que le besoin de consommer est bien vivace. Après une période de confinement prolongée, on peut imaginer que les consommateurs vont se « lâcher ».

Voici les perspectives à moyen-terme (toute l’année 2020 mais également une partie de 2021). On peut également s’interroger sur l’accueil qui sera réservé à plus long terme aux touristes chinois et les effets sur leurs envies de dépense qu’aura une éventuelle stigmatisation dont ils feront sans doute l’objet.

Stigmatisation des touristes chinois : quels effets sur le retail non food ?

Donald Trump a parlé de « virus chinois » pendant des semaines avant de faire marche arrière. Cet effet de manches a eu d’après CNN des effets stigmatisants. Malgré les changements sémantiques adoptés récemment (il parle maintenant d’ennemi invisible), les zones d’ombre, qui demeurent sur l’émergence de ce virus, continuent d’alimenter la controverse. Aux États-Unis, l’état du Missouri a décidé d’attaquer en justice la Chine. On peut légitimement se demander si les touristes chinois auront encore envie de revenir visiter des pays où ils se sentiront stigmatisés. La question des effets d’une stigmatisation a d’ailleurs été posée au Président des États-Unis lors d’une conférence de presse (voir vidéo ci-dessous).

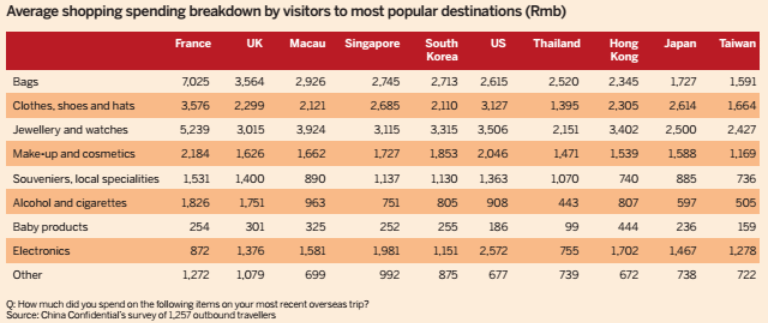

Ces ressentis négatifs par rapport au vieux continent pourraient avoir des conséquences dramatiques pour l’industrie touristique bien sûr, mais aussi pour les retailers actifs sur le créneau du luxe qui verraient une source importante de chiffre d’affaires se tarir. Une étude de 2014 montre que le touriste chinois en France dépense 8000$ en moyenne sur des produits de luxe (voir détail ci-dessous).

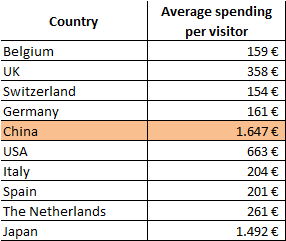

Ce chiffre n’est toutefois pas aligné avec une étude de la banque de France qui parle de dépense moyenne par visiteur chinois en 2017 de l’ordre de 1647€, devant les touristes japonais (1492€). Malgré tout et à titre de comparaison c’est 2 fois plus que les touristes américains, et 10x plus que les touristes allemands. La contribution des touristes chinois est donc très importante pour le retail français.

Dépenses moyennes par touriste en France (2017, source Banque de France)

IMPACT 4 : la sécurité sanitaire reste un enjeu stratégique jusqu’en 2021-2022

Comme dans le secteur du retail alimentaire, la sécurité sanitaire des clients restera encore longtemps un enjeu stratégique. On peut même dire qu’à court-terme (c’est-à-dire jusque fin 2020), la sécurité sanitaire sera la seule priorité opérationnelle des retailers et sans doute aussi leur seul poste d’investissements. En particulier il va falloir assurer la distanciation sociale (voir les solutions ici)

Comme dans le retail alimentaire, la sécurité sanitaire représentera un défi majeur pour les retailers non-food. Certains challenges spécifiques devront également être traités, comme par exemple dans l’habillement (voir paragraphe ci-dessus).

Les solutions déjà mises en place par les retailers alimentaires seront bien entendu appliquées dès l’instant où les retailers non-food rouvriront leurs points de vente.

Les solutions déjà mises en place par les retailers alimentaires seront bien entendu appliquées dès l’instant où les retailers non-food rouvriront leurs points de vente.

La solution testée par Carrefour depuis le 22/04/20 dans son point de vente de Mont-Saint-Jean, Belgique (voir illustration ci-contre), pourrait préfigurer ce à quoi une solution structurelle pourrait ressembler. Cette solution, assez compacte pour être installée même dans des petites cellules commerciales, présente également l’avantage de bien réguler les flux. Or cette régulation des flux sera un aspect opérationnel crucial dans l’après Covid19. Mal géré il engendrera des problèmes dans le magasin et diminuera encore la rentabilité au m².

IMPACT 5 : désaffection des centres commerciaux

Nous anticipons, au moins jusque fin 2020, une désaffection des centres commerciaux. Tous les points de vente qui s’y trouvent, quelle que soit leur spécialité, souffriront plus que la moyenne. Des solutions de comptage et de régulation des flux devront être mises en place pour garantir une sécurité minimum. Cela passera notamment par un marquage au sol indiquant le sens de circulation. Les centres commerciaux devront également mettre en place des solutions de gestion des flux en temps réel afin de calculer la concentration dans les différents espaces. Si des barrières équipées de cellules photoélectriques semblent la solution la plus facilement déployable, nous pensons que les solutions à base de beacons (voir explications dans l’encart ci-dessous) sont économiquement plus avantageuses. Des gestionnaires comme Unibail-Rodamco ont déjà installé des beacons pour analyser le parcours client (liaison bluetooth avec l’application mobile du centre commercial). Les implémentations de ce type sont donc vouées à se multiplier dans un avenir proche.

La technologie beacons dans les centres commerciaux

Les beacons, des dispositifs bluetooth, sont utilisés actuellement dans de nombreux centres commerciaux pour pousser (push) des messages promotionnels au « mobinautes ». Ce faisant il est également possible de reconstituer les trajets des clients à l’intérieur du centre commercial. La technologie n’est pas nouvelle, est peu onéreuse et est déployée à grande échelle aux États-Unis depuis 5 ans.

Quelle que soit la solution technologique choisie, des investissements substantiels devront être consentis par les gestionnaires de centres commerciaux. Ces investissements ne pourront être répercutés sur les locataires déjà fragilisés par la baisse de fréquentation. En fait, on peut même escompter que le pouvoir de négociation s’inverse. Des cellules commerciales deviendront vacantes suite aux cessations d’activités et les enseignes restantes exigeront du gestionnaire des efforts financiers d’une part, opérationnels et marketing d’autre part afin d’attirer le chaland.

Cette situation est inédite et affectera le bilan des gestionnaires. Alors que les loyers avaient progressé de +3,1% pour URW (Unibail-Rodamco), +6,2% pour Carmila (groupe Carrefour), +3,6% pour Mercialys en 2019, on peut s’attendre à une baisse en 2020.

A retenir

La désaffection touchera les centres commerciaux mais également les artères très commerçantes. Les motivations seront les mêmes et auront trait à l’anxiété provoquée par des concentrations humaines importantes.

IMPACT 6 : aménagement des magasins et offre online

Une baisse de fréquentation structurelle, au moins jusqu’en 2021, va faire plonger le CA / m². Les retailers non-food en viendront à se demander si les surfaces de vente ne peuvent être réduites. Pour faire baisser leurs coûts structurels, certaines enseignes opteront pour des locaux plus petits et reverront à la baisse la profondeur de leur offre. Les stocks seront réduits et les articles disponibles immédiatement se feront donc plus rares. Une transition accélérée vers des magasins phygitaux s’opérera. La transition vers l’e-commerce suivra (ou précédera) cette tendance.

Un point de vente comme celui de Made.com est une illustration intéressante de ce à quoi cette transition phygitale pourrait ressembler dans le secteur de l’ameublement : magasins plus petits, pas de stock ou très peu, des technologies immersives permettant de faciliter la prise de décision tout en limitant les immobilisations en magasins. Pensez à consulter notre carte interactive des concepts retail les plus innovants pour aller chercher des idées pour l’après Covid-19. Cette carte est mise à jour 2 fois par mois.

Les concessions automobiles ne seront pas en reste. Du reste, elles se sont converties depuis longtemps aux nouvelles technologies (réduction du stock oblige) et des idées doivent également être cherchées dans ce secteur pour renouveler son expérience client. On pensera par exemple à Audi City (showrooms en centres-villes) qui utilise une palette de technologies dont certaines immersives ; ou à la réalité augmentée utilisée dans les showrooms BMW (voir vidéo ci-dessous).

Ce « down-sizing » devra également tenir compte des attentes des clients en termes d’espace. Les magasins trop exigus seront boudés et les retailers auront tout intérêt à gagner de la place en réaménageant leurs surfaces de vente.

Ces surfaces de ventes seront, à partir de 2021-2022 des traits d’union avec une offre online (e-commerce). Les retailers devront, à marche forcée, faire leur mue. Cela concernera aussi le secteur du luxe. Comeos estimait, dans un sondage auprès de ses membres, que 54% ne pratiquait pas ou peu l’e-commerce. Cette situation sera injustifiable dès 2021. Les investissements prioritaires des retailers seront dans la construction (ou le renforcement) d’une offre e-commerce.

IMPACT 7 : Le coronavirus, une aubaine pour la réalité virtuelle ?

Lorsque le passage en magasin est indispensable à l’achat (pensez voiture, aménagement de la maison, habillement), on peut parier que le nombre de visites sera limité au minimum.

Catherine Bendayan, ancienne CEO d’IKEA Belgique, relate une expérience conduite en 2016 par le géant suédois de l’ameublement. Les clients avaient la possibilité, grâce à un casque de réalité virtuelle, de visualiser et d’utiliser leur future nouvelle cuisine.

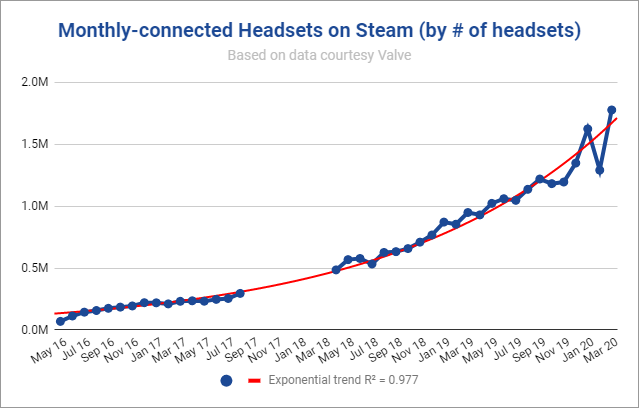

Dans une optique de réduction des déplacements en magasin avant un achat conséquent, la réalité virtuelle pourrait bien devenir un allié de poids. Encore faudrait-il que les compétences technologiques des retailers et le taux d’équipement des foyers suivent. On notera toutefois que l’utilisation de casques de VR sur la plateforme Steam semblerait avoir atteint en Mars 2020 un plus haut (lisez l’article pour comprendre pourquoi j’emploie le conditionnel). Cela pourrait refléter un taux d’équipement en casques de réalité virtuelle en hausse (voir graphique ci-dessous). Afin de faciliter l’adoption par les entreprises, Le Taiwanais HTC propose de mettre à disposition des espaces virtuels, ce qui pourrait inciter les plus technophiles des retailers à tester cette technologie.

Des technologies alternatives, ne nécessitant pas d’équipements spécifiques, pourraient également voir leur utilisation se généraliser. On pense ici à la réalité augmentée, déjà bien utilisée par certaines grandes enseignes dont IKEA.

Dans l’habillement, on peut anticiper l’adoption de technologies émergentes permettant la prise de mesure à distance. La solution de Treedys pourrait par exemple profiter de la crise (voir à cet effet le paragraphe sur l’habillement dans lequel nous analysons les solutions technologiques spécifiques à ce secteur).

IMPACT 8 : l’expérience client plus importante que jamais

A partir de 2021 va s’installer une nouvelle routine, une nouvelle normalité. On peut raisonnablement penser qu’il faudra apprendre à cohabiter avec le virus. La vie reprendra très lentement son cours et les retailers pourront de nouveau avoir à l’esprit des problématiques marketing à partir de Q2/2021. Nous pensons que l’expérience client en fera partie. Certaines dimensions seront plus importantes que d’autres.

La transition vers le « phygital » sera une composante forte de l’expérience client du retail non-food de demain. Mais au-delà de ces aspects technologiques, l’expérience client de demain pourrait voir ses 6 dimensions (affectif, cognitif, physique, relationnel, sensoriel, symbolique) affectées. Les marques devront renforcer leurs propositions marketing sur certaines dimensions particulières pour se renforcer.

La dimension sécuritaire devient une dimension de l’expérience client

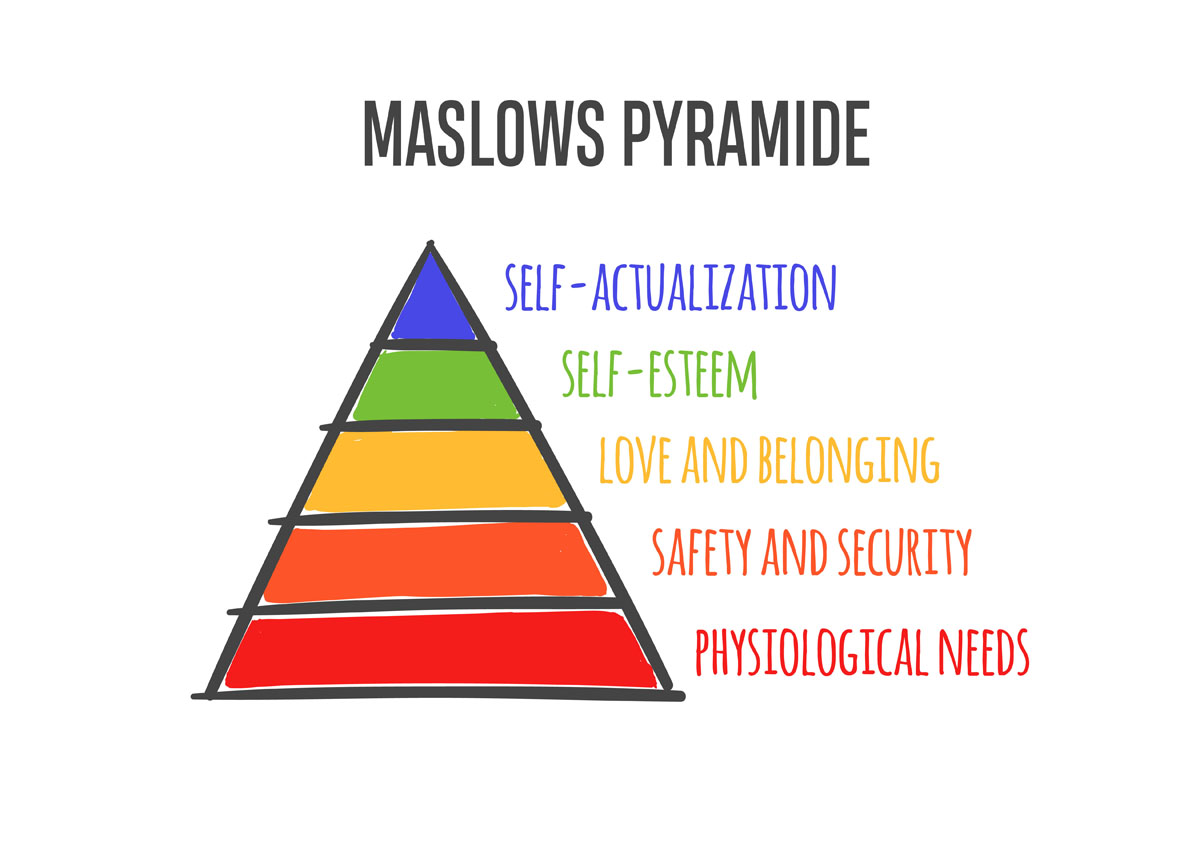

Nous pensons tout d’abord que les séquelles psychologiques de la crise du coronavirus vont faire émerger un aspect supplémentaire : le besoin de sécurité (2ème étage de la pyramide de Maslow). Ce dernier n’est pas encore couvert dans les 6 dimensions de l’expérience client validées scientifiquement. Les mesures de l’expérience client devront donc veiller à couvrir ce qui a trait à la sécurité et à la réassurance.

Aspects relationnels renforcés

Après la période de confinement que nous venons de vivre, il nous semble plus important que jamais d’insister sur les aspects relationnels. Il n’est pas ici question de CRM ou d’Ersatz digitaux, mais bien de relations d’humain à humain. On a vu que le confinement « rapproche » (au sens figuré du terme puisque nous étions isolés). Lorsque les gens ressortiront de chez eux après cette épreuve psychologique, le besoin de relations humaines sera énorme. Les employés en points de vente joueront un rôle essentiel pour transmettre une énergie positive. Une marque comme Lush devrait être une grande gagnante de l’après crise. Tout dans cette enseigne respire le positif : les produits d’abord (voir illustration ci-dessous), mais également le personnel, toujours formidable quel que soit le point de vente. Il y a, dans le modèle de Lush, de vrais enseignements à tirer pour préparer l’après Covid-19. Pour gagner dans l’après Covid-19, il faudra plus que jamais s’entourer de collaborateurs qui aiment vraiment les clients. Et ces qualités ne s’apprenant pas, il faudra les détecter en amont lors de l’embauche des collaborateurs.

Dimension symbolique de l’expérience client

Un point d’interrogation concerne la dimension « symbolique » de l’expérience. Que représente la marque pour moi ? De vraies questions vont émerger sur le regard que porteront les consommateurs sur les marques. Leurs besoins seront en effet durablement affectés (cf. pyramide de Maslow) avec un focus sur les étages inférieurs. Y-aura-t-il encore de la place dans le cerveau du consommateur pour entendre des messages marketing qui font appel à des symboles devenus obsolètes ? Les questions de projection sociale s’effaceront au profit de besoins plus basiques. La peur du lendemain accaparera les ressources cognitives des individus. Des discours compliqués deviendront inaudibles.

Y-aura-t-il encore de la place dans le cerveau du consommateur pour entendre des messages marketing qui font appel à des symboles devenus obsolètes ?

Conclusions

Dans cette étude, nous avons essayé de dégager clairement des conséquences probables de la crise du coronavirus sur le secteur retail non-food. Au total 8 conséquences ont pu être esquissées, certaines plus évidentes que d’autres. Si toutes ces projections restent des conjectures, une chose est sûre cependant : le « monde d’après » ne ressemblera pas à ce que nous avons connu avant la crise.

Images d’illustration : shutterstock

Publié dans Stratégie.

4 mai 2020

Merci pour cet article. Brillant d’exhaustivité et de pertinence.

31 août 2020

Bravo pour cet article. Une vision très juste et pertinente de cette crise et du futur proche du monde du retail.

1 septembre 2020

Merci pour votre commentaire positif. J’espère que vous trouverez d’autres articles intéressants sur le blog.