Al in 2014 kondigden we aan dat Amazon een concurrent zou worden van traditionele koeriersbedrijven zoals DHL en Fedex. De afgelopen 5 jaar kregen we gelijk.

Na de lancering van zijn netwerk van automatische lockers zet Amazon zijn leveranciers extra onder druk door eigen medewerkers aan te moedigen (Engelse site) om via het “Delivery Service Partner”-programma concurrenten van DHL, Fedex en andere UPS te worden. Amazon biedt haar medewerkers een bonus van € 10.000, 3 maanden salaris en een garantie op bestellingen voor alle medewerkers die het bedrijf verlaten om een koeriersbedrijf op te richten. In het artikel van vandaag stellen we voor om deze aankondiging te vergelijken met het kader van de 5 krachten van Porter, een zeer nuttige methode voor concurrentieanalyse.

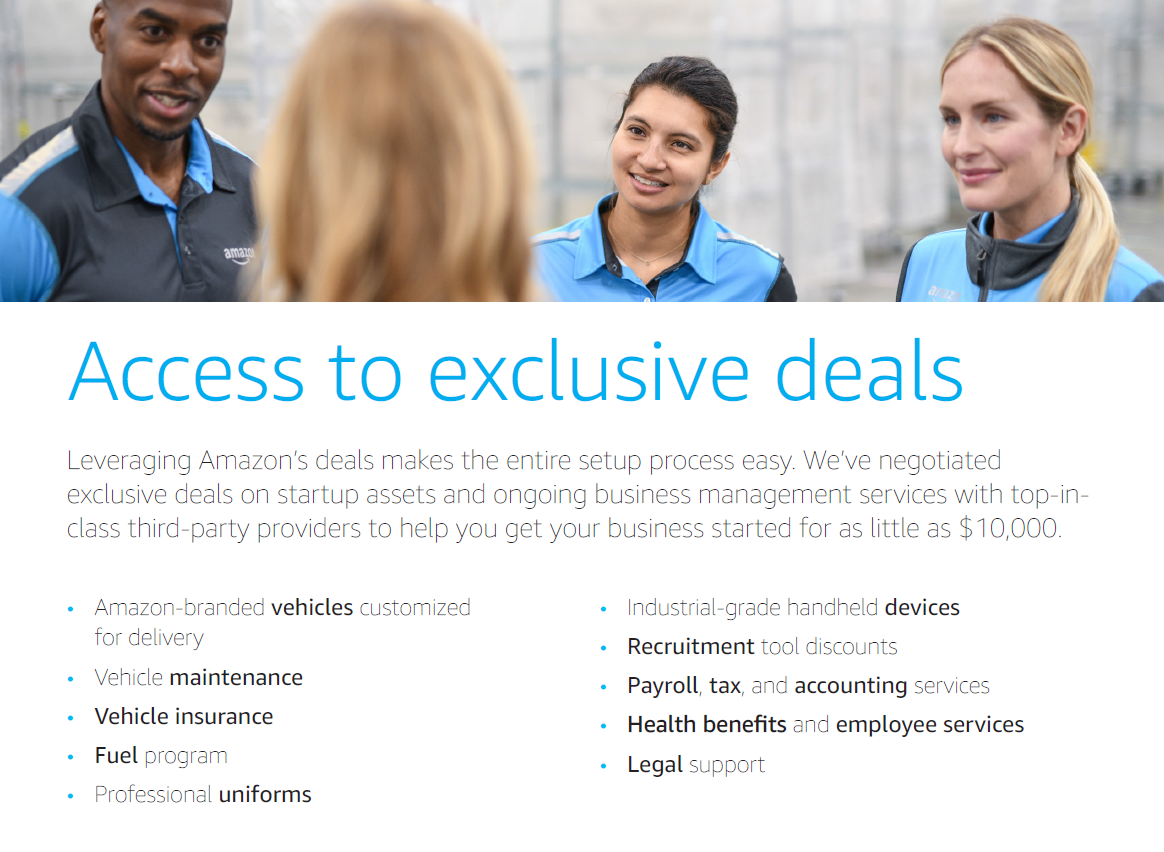

Uittreksel uit de brochure van Amazon over het programma “Delivery Service Partner”.

De 5 krachten van Porter

Het raster van de 5 krachten, uitgevonden door Michael Porter, is een zeer praktisch instrument om de concurrentiedynamiek van een markt te onderzoeken. Voor diepgaande informatie verwijzen wij u naar het gedeelte “concurrentieanalyse” van onze online gids voor marktonderzoek. Voor degenen onder u die gehaast zijn, tonen we hieronder enkele slides van onze marktonderzoekscursus op slideshare.

Concurrentieanalyse

Laten we systematisch het effect van de Amazone-aankondiging analyseren.

Bedreiging van nieuwkomers op de markt

De hegemonie van Amazon in de e-commerce zorgt ervoor dat Amazon niet bang is voor de dreiging van nieuwe toetreders. Amazon mag dan niet in alle landen een leidende positie hebben, maar het gaat hier om nieuwkomers en ze zijn dus niet gevaarlijk.

Dreiging van vervangers

Hoewel er veel substituten zijn (lokale winkels, andere e-commerce sites), is de dominante positie van Amazon zeer comfortabel. In Frankrijk gaat 1 op de 5 online aankopen via Amazon, dat ver vooruitloopt op al zijn concurrenten. Er moet wel worden aan herinnerd dat het aandeel van de elektronische handel in de totale omzet van de detailhandel een minderheid blijft. In Frankrijk vertegenwoordigde de elektronische handel in 2018 minder dan 10% van de totale detailhandel.

Concurrentie in de sector

De intensiteit van de rivaliteit in e-commerce is zeker belangrijk, maar er moet rekening worden gehouden met de zeer dominante positie van Amazon. In Frankrijk heeft Amazon 2,5 keer meer marktaandeel dan zijn naaste concurrent (CDiscount).

Onderhandelingsmacht van de klant/onderhandelingsmacht van de leverancier

Het is duidelijk dat Amazon wil handelen op het niveau van de onderhandelingsmacht van klanten enerzijds en hun tegenhangers de leveranciers anderzijds. We behandelen de onderhandelingsmacht van leveranciers en de onderhandelingsmacht van klanten daarom bewust tegelijk (hoewel ze normaal gesproken apart behandeld zouden moeten worden).

De e-commerce markt (althans op het niveau van Amazon en zijn directe concurrenten) kan duidelijk niet als een oligopsonie (een markt met weinig vraag en veel aanbieders) omschreven worden. En dat is de kern van het probleem en de kern van de strategie van Amazon.

Op het niveau van Amazon en zijn directe concurrenten kunnen we ervan uitgaan dat de e-commerce markt gedomineerd wordt door enkele spelers. Zo wordt 1/3 van de online aankopen in Frankrijk via 3 e-merchants gedaan: Amazon (20%), CDiscount (8%), VentePrivee.com (3,5%). Naast deze bedrijven zijn er maar weinig leveranciers die in staat zijn om dergelijke volumes te leveren (vooral met de nodige tijdsbeperkingen die de levertijden verkorten). Het gaat dan om nationale postbedrijven (Bpost is bijvoorbeeld al lang de leverancier van Amazon voor leveringen in de week en Post NL voor de weekends) en het trio van wereldwijde bezorgers (DHL, Fedex, UPS). Al deze actoren zijn alleszins sterk met elkaar verbonden en zijn voor de ene of de andere soort dienst van elkaar afhankelijk.

De stap van Amazon is daarom bedoeld voor het creëren van een nieuw soort concurrentie om de onderhandelingsmacht van haar leveranciers te verminderen en de kosten van haar logistiek te verlagen (vergeet niet dat het succes van Amazon is gebaseerd op gratis levering, wat 10 jaar geleden een revolutionair concept was). De leveringskosten moeten echter door iemand worden betaald. Gratis levering en retourzendingen wegen dus op de operationele winst van Amazon, dat zegt deze prijzen absoluut onder controle te willen houden om de concurrentie beter te kunnen domineren.

Conclusie

De strategie van Amazon met zijn “Delivery Service Partner”-programma is duidelijk gericht op het reduceren van de onderhandelingspositie van zijn leveranciers. Bovendien laat een lezing van de voorwaarden voor toetreding tot het programma geen twijfel bestaan over de afhankelijkheid die Amazon wil creëren tussen zijn leveranciers en het in Seattle gevestigde bedrijf, waardoor de onderhandelingspositie van Amazon als klant verder wordt versterkt. Door de vele operationele hulpmiddelen die worden aangeboden voor autoleasing, uniformen, brandstof, uitrusting, maar ook diensten. Met zoveel deals om de start van het bedrijf te vergemakkelijken, is er geen twijfel mogelijk dat de nieuwe ondernemer zelf afhankelijk zal worden van Amazon. De onderhandelingsmacht zal dus worden omgekeerd.

Foto ter illustratie: shutterstock

Posted in Strategie.